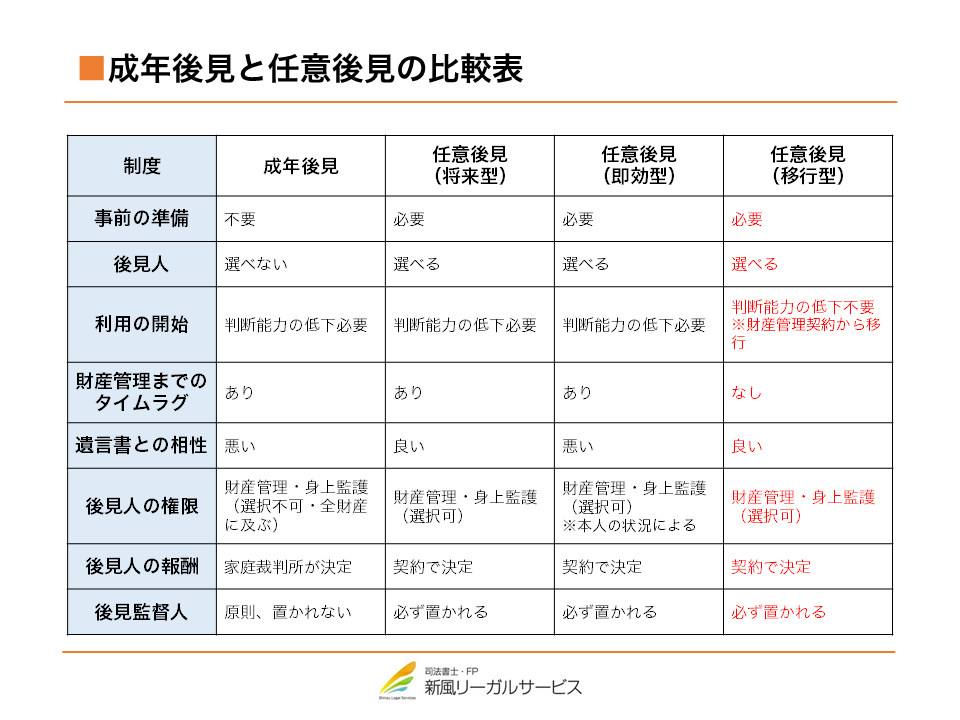

任意後見契約で移行型を選択すべき理由

前回の記事、

後見人を自分で決めれる任意後見契約とは??

では、成年後見制度の対策になる

任意後見契約のメリットをお伝えしました。

ずっと元気なことに越したことはありませんが、

もし自分が認知症になってしまったとき、

成年後見制度は本人やそのご家族様にとって、

窮屈な制度である可能性が高いです。

家庭裁判所や成年後見人に

家族の生活費にすら「高い」なんて口を出されるなど、

これまでの快適な生活を奪われることだってあります。

成年後見制度は、このように

今まで会ったこともないような他人に

財産が管理されてしまうだけでなく、

その使いみちについても大きな制限があります。

事前に任意後見契約を準備しておけば、

自分が選んだ人が必ず後見人に選ばれますし、

財産の使いみちについても、

ある程度柔軟な運用が可能です。

今回は、任意後見を自分に合った使い方をするために

任意後見契約の種類について解説します。

任意後見契約の3つの種類

任意後見契約には、

財産管理が始まる時期によって

1.将来型

2.即効型

3.移行型

の3つの類型があります。

1.将来型

自分が元気なうちは自分で財産を管理し、

認知症などで判断能力が低下した時点で

任意後見を開始します。

具体的には、

将来、万が一認知症になったときに、

任意後見人の候補者(=契約の相手)が

家庭裁判所に申立てをして、

任意後見が開始します。

任意後見人候補者が家族以外の場合は、

定期的に面談に来てもらい状態を確認してもらえるよう

「見守り契約」を一緒にすることが多いです。

おそらく、ほとんどの方がまず想定される

任意後見の類型になります。

自分の判断能力が高い状態で

信頼できる相手と任意後見の契約が結びますので、

意に沿わない内容の任意後見契約を

してしまう心配もありません。

ただし、将来型の任意後見契約では

判断能力は低下していないのに体が動かなくなってきた、

といったいわゆる「寝たきり」になったケースに対応できません。

また、任意後見が開始するまでは

任意後見人の候補者は財産を管理できませんので、

判断能力の低下から任意後見が開始するまでは

財産の管理にタイムラグが生じることになります。

2.即効型

判断能力が少しずつ低下してきたとき、

複雑でない契約なら理解できるという場合には

すぐに任意後見が始まる即効型が検討できます。

この類型では任意後見契約を結んだ後、

すぐに家庭裁判所に申立てをすることになります。

ただし、あまり複雑な契約となると

内容が理解できない可能性があり、

希望の内容を任意後見契約に盛り込めないことがあります。

若干判断能力が低下しているため、

自分の意に沿わない任意後見人を選んだり、

あらゆる財産の処分をルールも決めずに全て任せてしまうなど

任意後見契約の内容を自分で精査できない可能性があります。

また、最悪の場合は、判断能力の低下を理由に

公証人が任意後見契約書を作ってくれないことも考えられます。

成年後見制度の問題への対策として

任意後見契約を考えたときに

あまり勧められる方法ではありません。

この任意後見契約の方法ではリスクが多いので

もっと早く準備しておくべきでしょう。

成年後見制度を勧められたが、

どうしても任意後見を利用したいような場合など

手のうちようがないときに

チャレンジしてみる価値はあります。

3.移行型

基本的には任意後見契約の内容は

将来型と同じですが、

・体が不自由になってきた

・銀行に行ったりするのがしんどくなってきた

こんなときでも、

たとえ判断能力が低下する前であっても

信頼できる人に財産管理を任せる契約を

追加しておくパターンです。

この契約は「財産管理契約」や

「任意代理契約」と呼ばれます。

この契約を任意後見契約に追加しておくことで、

お互いに決めた条件が起こった時から財産管理が始まります。

(もちろん、契約時からスタートしてもOKです)

お元気なうちはこの財産管理の契約に基づいて

財産を管理してもらいます。

この辺りの設計は自由なので、

必ずしも管理の全部を任せる必要はなく

自分でできる部分はご自身で管理しても構いません。

そして、判断能力が低下したときには、

任意後見人候補者が任意後見開始を

家庭裁判所に申し立てます。

このように、

判断能力が低下したタイミングで

財産管理契約から任意後見契約に移行するので

移行型と呼ばれています。

通常は成年後見にしろ、任意後見にしろ、

利用を開始して実際に後見人が財産管理するまで

数ヶ月のタイムラグが発生するため、

緊急性の高い財産管理をスムーズに行えない可能性があります。

しかし、この移行型の任意後見契約には、

財産管理にタイムラグがありません。

この点は非常に大きなメリットとなります

一方で、任意後見人候補者に

財産に関する大きな権限を与えてしまうため、

財産管理契約、任意後見契約の内容を慎重に検討し、

条文も工夫する必要があります。

何よりも「誰を任意後見人候補者にするか??」

が一番重要です。

ご家族であっても、本当に信頼できる人を

選ぶようにしてください。

【任意後見契約の3類型・図解】

■任意後見契約は「移行型」から検討

もし、成年後見制度の問題を回避するため

任意後見契約を検討されるときには、

3つの任意後見契約の類型からどれを選択するか

ということが大変重要になります。

即効型の任意後見契約は

先ほどみたとおり、あまり対策として有効ではありません。

将来型か移行型の選択については

お体の状況やご家族との関係、

ご自身やご家族の意向など様々な側面から

判断することになりますが、、、

移行型は本人にとって都合の良いように

財産管理契約と任意後見契約の内容を

自由にカスタマイズでき

認知症以外でお体の負担が問題となる場面でも

十分に対応が可能です。

【成年後見と任意後見の比較表】

任意後見契約を使って、

ご家族で財産管理のルールを

作りたいならまずは移行型から検討してみてください。

いずれにしろ、任意後見契約は

事前に準備しておかないと利用することはできません。

いざというときに、

成年後見制度を利用しないといけないリスクを

回避したいなら必ず今のうちに準備をしておきましょう。

↓ ↓ ↓

京都相続アドバイザーズを運営する

私たち司法書士・FP 新風リーガルサービスでは

司法書士 = 不動産や相続、成年後見など法律の専門資格

AFP = お金や税金に関する専門資格

2つの国家資格で

資産活用の面から成年後見制度を使わずに

どのように財産を管理し承継(相続)するか

という視点からその仕組みの作り方をアドバイスしています。

ご相談は【全国対応】です。

オンライン面談にてご自宅にいながら

司法書士とファイナンシャルプランナーの資格を持つ代表者に直接相談できます。

一部業務を除いて手続のサポートや代行も可能ですので、

ぜひお悩みや不安をご相談ください。